Am kommenden Donnerstag wird die Nationalbank mitteilen, ob sie die Zinsen erhöht und wie sie die Geldpolitik ausrichtet. Eine Analyse zeigt: Eine restriktivere Geldpolitik ist nicht nur unnötig, sondern sie hat sogar negative Effekte.

Seit dem letzten Entscheid hat sich der Franken nochmals aufgewertet. Gegenüber dem Euro liegt er ist der bei knapp 95 Rappen. Gegenüber dem Dollar wird der Franken seit einiger Zeit unter 90 Rappen gehandelt. Die SNB sagt, dass diese Entwicklung unbedenklich sei. Denn real hätte sich beim Frankenkurs nichts geändert. Die höhere Teuerung im Ausland hätte die nominale Aufwertung wieder korrigiert. Die Schweiz sei für die ausländischen Kunden nicht teurer geworden. Doch das trügt. Tatsächlich dürfte die Lage der Schweizer Exporteure schwieriger geworden sein. Denn die Berechnungen der SNB sind zu wenig realitätsnah.

Die SNB berechnet den realen Eurokurs, indem sie die nominale Frankenaufwertung um den Teuerungsunterschied bei den Konsumentenpreisen zwischen der Schweiz und dem Euroraum korrigiert. Mit dieser Berechnung will die SNB folgendes zeigen: Der Franken hat sich zwar aufgewertet und die Schweiz teurer gemacht. Doch weil die Konsumentenpreise im Ausland stärker gestiegen sind als in der Schweiz, hat sich am Schluss nichts geändert. Die Schweiz ist weder teurer noch billiger geworden.

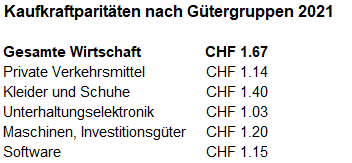

Doch die Berechnung hat einen grossen Haken. Denn die Preise vieler Konsumgüter kann man international gar nicht vergleichen. Eine Wohnung in Berlin kann man beispielsweise nicht nach Zürich verschieben. Oder man kann den Strom in Berlin nicht aus der Zürcher Steckdose beziehen. Um den realen Wechselkurs zu berechnen, sollten nur handelbare Güter verglichen werden.

Analysen zeigen jedoch, dass die unterschiedlichen Teuerungsraten zwischen der Schweiz und dem Ausland vor allem durch Entwicklungen bei nicht-handelbaren Gütern bedingt sind. Der Teuerungs-Unterschied Schweiz-Deutschland war im letzten Jahr beispielsweise durch die Landwirtschaftsgüter (Agrarschutz), die Energiepreise (Strommarkt liberalisiert bzw. unterschiedliche Besteuerung von Diesel, Heizöl) bedingt.