Die Schweiz gehört zu den Ländern auf der Welt, in denen Wechselkursschwankungen die stärksten Spuren hinterlassen. Selbst obwohl beispielsweise die Schweizer Pharma eine Marktstellung hat, wo sie die Preise im Ausland ziemlich unabhängig vom Wechselkurs festsetzen kann.

Der Grund ist ein anderer: Die meisten anderen kleinere Volkswirtschaften wie Belgien oder die Niederlande sind Teil eines grösseren Währungsraumes wie dem Euro. Sie können ihre Produkte ohne Wechselkursrisiko in zahlreiche andere Länder ausfähren. Andere Länder wie Dänemark haben ihre Währungen an andere Währungen angehängt. Die Schweiz ist das einzige Land, welches den Franken hat (ausser Liechtenstein). Und der Franken ist an keine andere Währung fixiert.

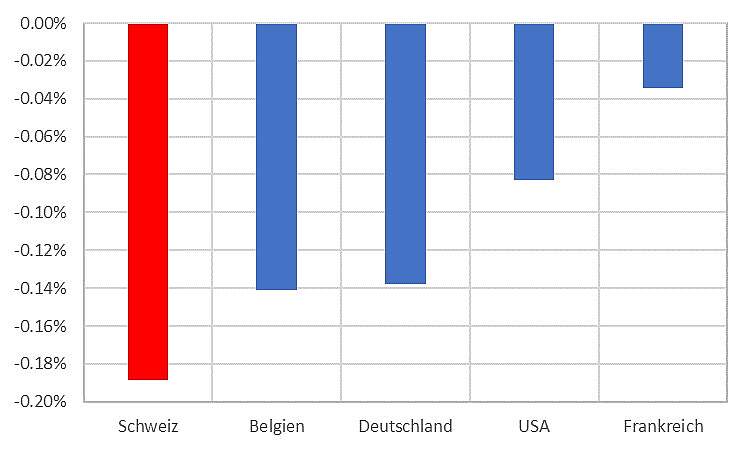

Statistisch lässt sich das gut zeigen. Eine Aufwertung des realen Frankenkurses um 1 Prozent führt zu einem Rückgang des Schweizer Bruttoinlandproduktes von knapp 0.2 Prozent (Mittelwert über 2 Jahre). In Belgien ist der Einfluss hingegen wesentlich geringer, da mehr als die Hälfte seiner Exporte in Länder mit der gleichen Währung, dem Euro, ausführen kann. Grössere Volkswirtschaften wie die USA haben einen so grossen Binnenmarkt, dass der Wechselkurs für sie sowieso ein geringes Problem darstellt. Sie verkaufen einen grossen Teil der Produkte im Heimmarkt.