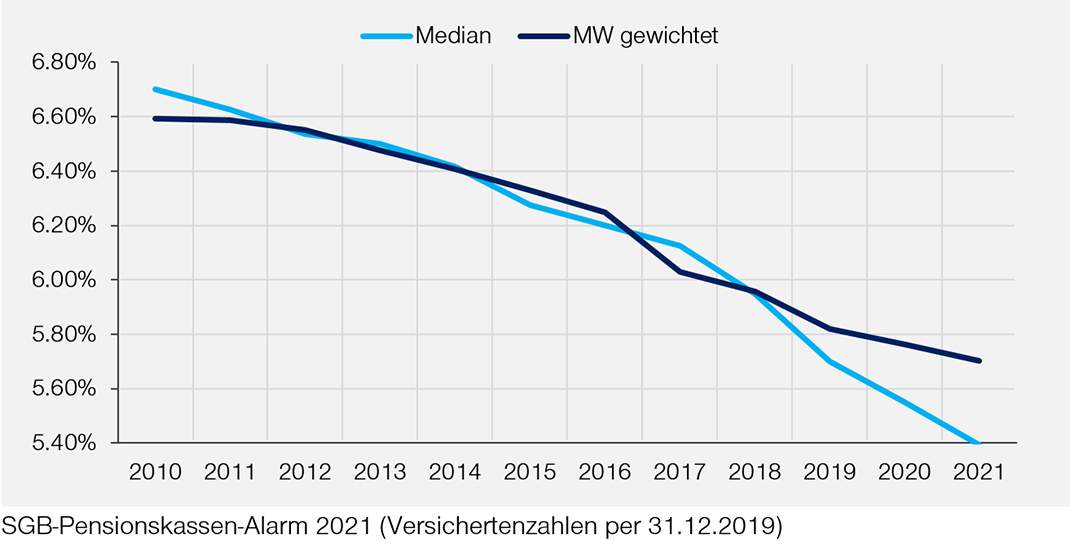

2021 wird der Druck auf die Renten der 2. Säule weiter zunehmen. Viele Pensionskassen haben bereits weitere Senkungen der technischen Zinssätze und der Umwandlungssätze beschlossen. Grund dafür sind die tiefen Zinsen.Tiefe Zinsen sind für die nach dem Kapitaldeckungsverfahren finanzierte 2. Säule besonders schwer zu verkraften. Und sie sind ökonomisch nicht sinnvoll. Denn wenn die Renditen auf den Altersguthaben tiefer ausfallen als das Lohnwachstum, lohnt es sich, die Renten aus den Lohnbeiträgen direkt zu zahlen.

Wer ein Leben lang gearbeitet hat, verdient eine gute Rente. Doch die Hälfte aller Personen, die 2019 in Rente gingen, betrug 3'439 Franken pro Monat (AHV- und PK-Renten zusammen). Für viele Frauen bleibt selbst eine Rente in dieser Höhe unerreichbar. Denn fast ein Drittel der Frauen erhält gar keine PK-Rente. Und bei der Hälfte aller Frauen, die sowohl eine AHV-wie eine BVG-Rente beziehen, liegt die Gesamtrente unter 2’934 Franken pro Monat.

Die sinkenden Durchschnittsrenten der 2. Säule können die ungenügende gesetzliche Rentenabsicherung nicht mehr kompensieren. Im Gegenteil, die Rentenverluste der 2. Säule müssen nun dringend kompensiert werden. Der SGB wird sich deshalb 2021 mit Vehemenz für die Stärkung des Umlageverfahrens in der Altersvorsorge einsetzen: einerseits über die Umlagekomponente im BVG-Kompromiss der Sozialpartner und anderseits über die Initiative für eine 13. AHV-Rente.