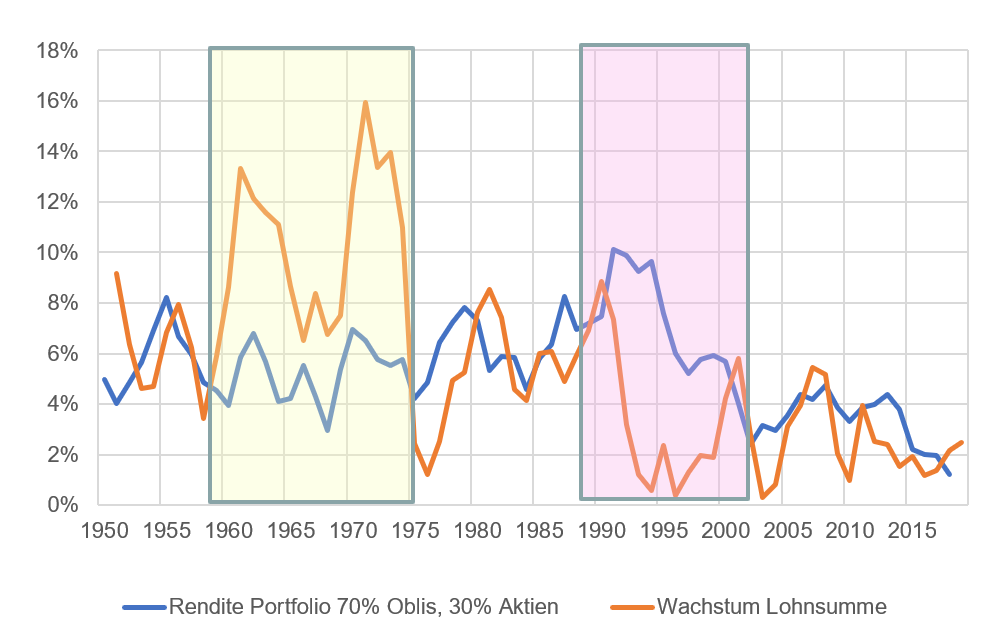

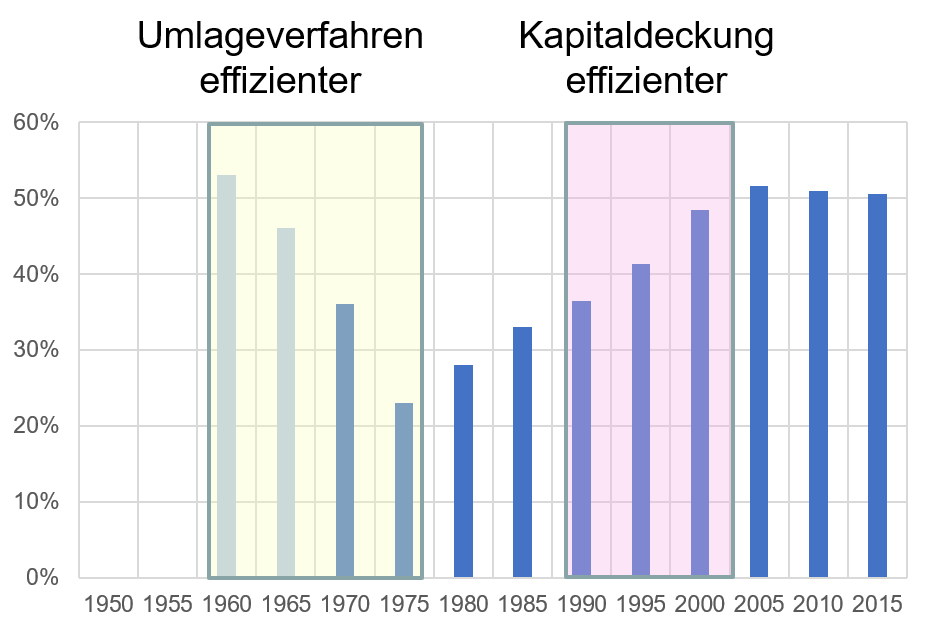

Die Verbindung von AHV und Pensionskasse in der Schweizer Altersvorsorge hat einen Vorteil. Man kann die AHV oder die 2. Säule stärken – je nachdem, welche für den gleichen Beitragsfranken mehr Rente hergibt. Um das zu beurteilen, orientieren sich Ökonominnen und Ökonomen an der Aaron- Samuelson-Bedingung: Sind die Renditen auf den Altersguthaben tiefer als das Lohnwachstum, so lohnt es sich, die Renten aus den Lohnbeiträgen direkt zu zahlen. Wie bei der AHV. Sind die Kapitalerträge hingegen höher als das Wachstum der Lohnbeiträge, so ist die Finanzierung über Anlageerträge lohnender. Das so genannte Kapitaldeckungsverfahren der 2. Säule gibt dann mehr her.

In der Wirtschaftsgeschichte lösen sich diese Phasen ab. Bis Mitte der 1970er-Jahre war das Lohnwachstum wesentlich höher als die Kapitalerträge. Das damalige Bretton-Woods-System legte den Finanzmärkten gewisse Ketten an. Und die Wirtschaft prosperierte. Bis das System auseinander fiel und die USA mit sehr hohen Zinsen die Inflation bekämpfte und Arbeitslosigkeit verursachte. In den 1990er-Jahren boomten hingegen die Finanzmärkte. Der Schweizerische Aktienindex SMI beispielsweise verfünffachte sich zwischen 1990 und 2000. Die Firmen wurden verstärkt auf Rentabilität ausgerichtet. Die Banken bauten das Investmentbanking aus und schufen neue Produkte. In dieser Phase warfen Kapitalerträge und -renditen mehr ab als Lohnbeiträge.