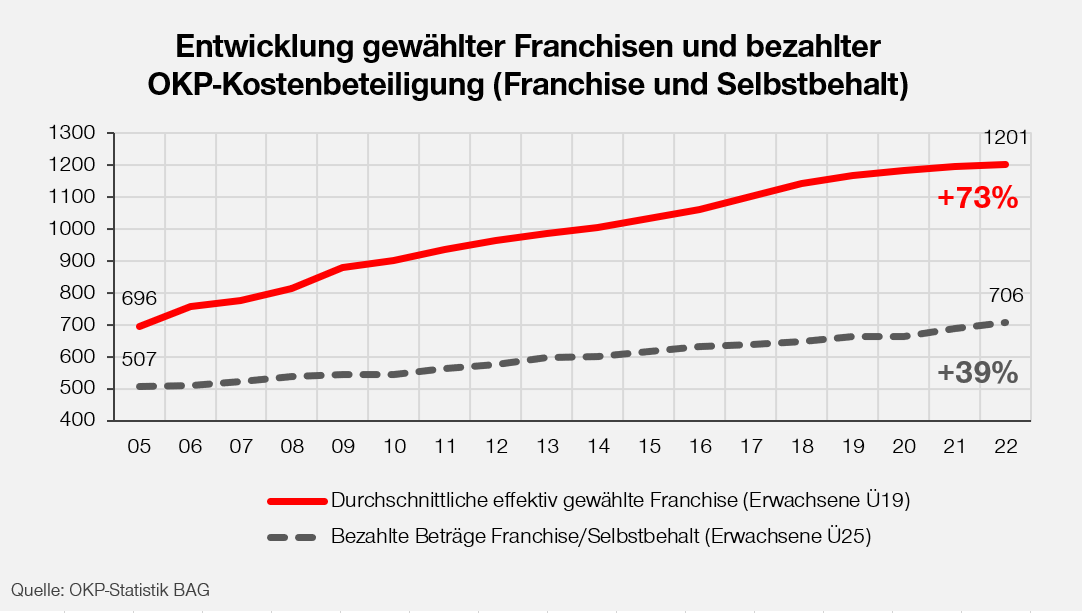

Je nach gewählter Franchise müssen die ersten 300 bis 2’500 Franken Behandlungskosten direkt aus der eigenen Tasche beglichen werden. Dazu kommt der Selbstbehalt (10 Prozent der Kosten, manchmal mehr) und die Tagespauschale im Spital. Wie die Prämien, sind in den vergangenen Jahren auch diese direkten Kostenbeteiligungen stark angestiegen. Im Jahr 2005 (seit dann gelten die aktuellen Franchisestufen) betrugen sie pro versicherte Person noch 507 Franken, heute sind es bereits 706 Franken (siehe obenstehende Grafik). Interessant dabei: Im selben Zeitraum hat die effektiv von den Versicherten gewählte Franchise mehr als doppelt so stark zugenommen. Heute beträgt die durchschnittlich gewählte Franchise 1’201 Franken. Hauptgrund hierfür ist ganz einfach, dass aufgrund der stark gestiegenen Prämien immer mehr Versicherte eine höhere Franchisestufe wählen, weil sie dadurch bis zu 1’500 Franken pro Jahr sparen können. Das Problem: Werden sie dennoch krank, wird Gesundheit für sie erst recht unbezahlbar.

Direkte Kostenbeteiligung in der Grundversicherung stark ansteigend

Gemäss Bundesamt für Statistik (BFS) sind fast 20 Prozent der Bevölkerung nicht in der Lage, eine unerwartete Ausgabe in der Höhe von 2’500 Franken zu stemmen. Hat also jemand – um die Prämienlast etwas zu mildern – die höchste Franchise gewählt und wird krank, so bleibt dieser Person womöglich der Zugang zu einer Behandlung de facto verwehrt (trotz monatlich bezahlter hoher Prämie!). Das ist keine Schreckensvision, sondern längst Schweizer Alltag: Kürzlich gaben in einer Sotomo-Umfrage ebenfalls fast 20 Prozent der Bevölkerung an, im letzten Jahr aus finanziellen Gründen auf einen Besuch bei der Ärztin verzichtet zu haben. Oft geht es dabei glimpflich aus und «das Bauchweh vergeht», oft aber auch nicht: dann sind die Folgen mit unnötigem menschlichem Leid und hohen Zusatzkosten gravierend. Das Schweizer Gesundheitswesen ist also nicht nur unsozial finanziert, auch die Zweiklassenmedizin hat längst Einzug gehalten.

Medikamente und Zahnpflege: Milliarden aus der eigenen Tasche

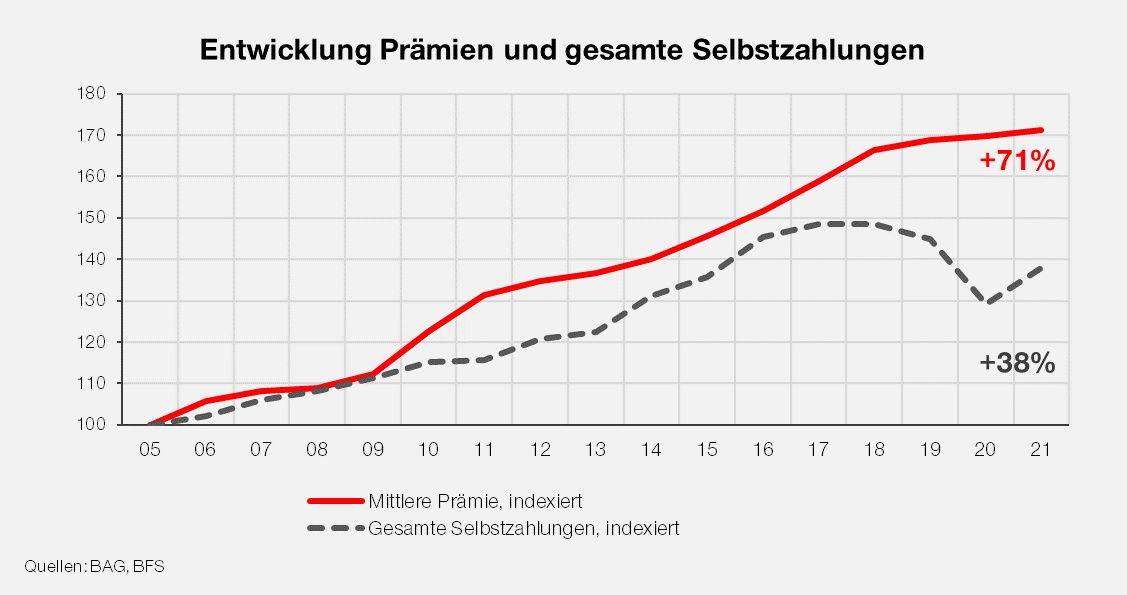

Richtet man den Blick über die Grundversicherung hinaus, ist die Last der Selbstzahlungen im Schweizer Gesundheitswesen für die Haushalte noch um ein Vielfaches höher. Denn zwar ist die Schweizer Gesundheitsversorgung qualitativ sehr hochstehend und der «Leistungskatalog» der Grundversicherung deckt Vieles ab, trotzdem werden viele Leistungen von den Krankenkassen nicht übernommen. An erster Stelle ist hier die Zahnpflege zu nennen: Während in fast allen europäischen Staaten die Krankenversicherung zumindest einen Teil der Behandlungskosten beim Zahnarzt übernimmt, muss in der Schweiz fast alles aus der eigenen Tasche bezahlt werden. Pro Jahr sind dies mittlerweile fast 4 Milliarden (das entspricht fast 450 Franken pro Person). Ein anderer Ausgabenposten sind die Arzneimittel: Obwohl die Versicherten bereits mit vielen Prämienmilliarden für die teuren Medikamente bezahlen (und damit auch die Milliardenprofite der Pharmaindustrie mitfinanzieren), müssen sie darüber hinaus jährlich ebenfalls nochmals fast 4 Milliarden Franken ür Medikamente und «Verbrauchsgüter» selbst übernehmen. Zusammen genommen betragen all diese Selbstzahlungen mittlerweile fast 19 Milliarden pro Jahr – und sie sind über die letzten Jahre ebenfalls stark gestiegen, wie die nachfolgende Grafik zeigt.