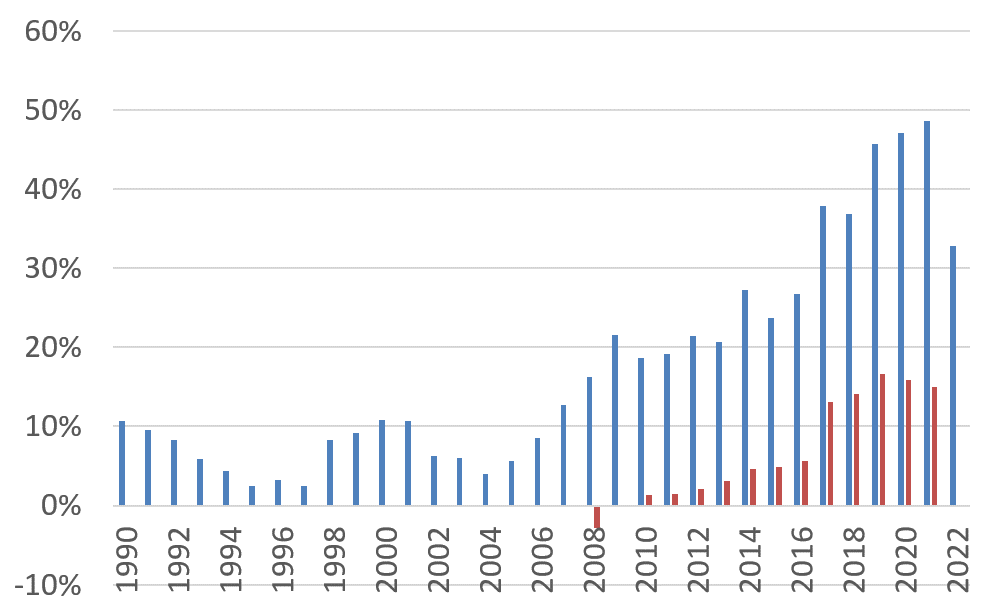

Die «Zinswende» macht mindestens Pause. Der Zins auf eine 10-jährige Bundesobligation ist wieder auf unter 0.7 Prozent gefallen. Das war letztmals im Sommer 2022 der Fall. Vor allem für die 2. Säule, aber auch für die Unfallversicherung sind das unerfreuliche Nachrichten. Die Renditeperspektiven haben sich wieder verschlechtert.

Damit sich die 2. Säule lohnt, sollte die Anlagerendite mindestens so hoch sein, wie das Wachstum des Bruttoinlandproduktes. Dieses liegt nominal ungefähr bei 2.5 bis 3 Prozent. Bei einem Zins von 0.7 Prozent ist es nur bei grösseren Anlagerisiken möglich, entsprechende Renditen zu erzielen.

Dass die Zinsen so tief sind, hängt auch damit zusammen, dass immer mehr Kapital angelegt werden muss, während der Staat, aber auch die Firmen weniger Kapital aufnehmen müssen.

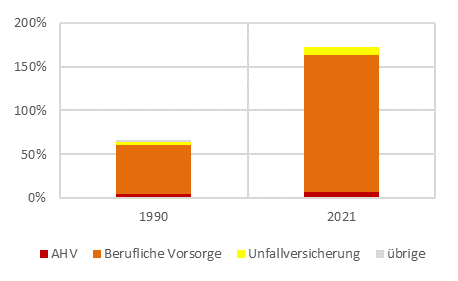

Die Pensionskassen alleine haben Anlagen von über einer Billion Franken. Dazu kommen die Unfallversicherungen mit mehr als 70 Milliarden. Dann die AHV mit knapp 50 und die Krankenkassen mit mehr als 15 Milliarden. Gemessen am Schweizer BIP sind das gegen 180 Prozent. Das Schweizer System der Sozialversicherungen braucht besonders viel Kapital. Es basiert stark auf privaten Einrichtungen (Pensionskassen, Unfall- und Krankenversicherungen), die Reserven halten müssen, um eine Insolvenz zu verhindern. Ein zentrales staatliches System braucht viel weniger Reservekapital. Weil es eine Staatsgarantie hat und weil die Solvenzvorgaben weniger streng sein müssen, weil das System alle versichert und beispielsweise nicht nur die Angestellten einer Firma.