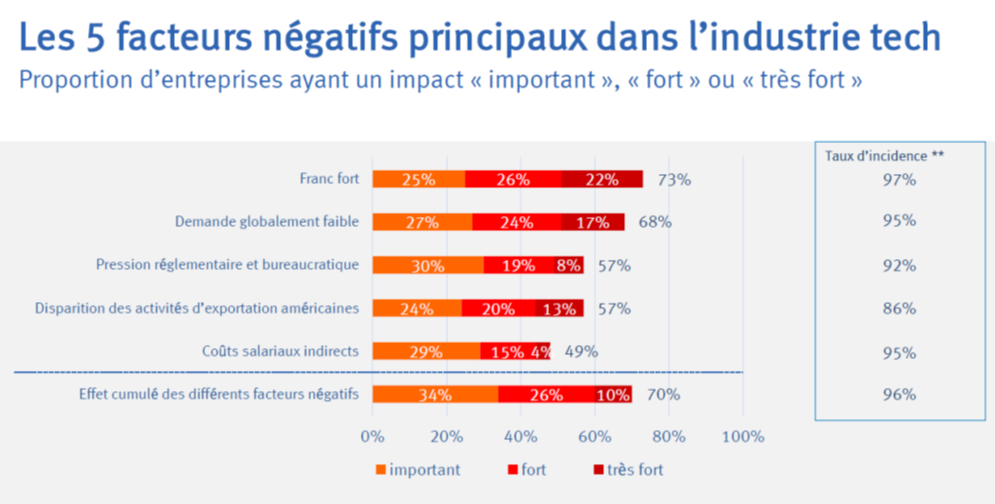

Vor lauter Presseberichten über «Zollhammer» und Trump geht der Frankenkurs fast vergessen. Zum Glück fragt zwischendurch jemand die Firmen. In der gestern veröffentlichen Umfrage des Maschinen-Arbeitgeberverbandes Swissmem ist der «starke Franken» mit 73 Prozent der Nennungen das Problem Nr. 1.

Überbewerter Franken als Problem Nr. 1 in der Exportindustrie - ein Problem, das wir im Gegensatz zu den Trump-Zöllen selber angehen können

Blog Daniel Lampart

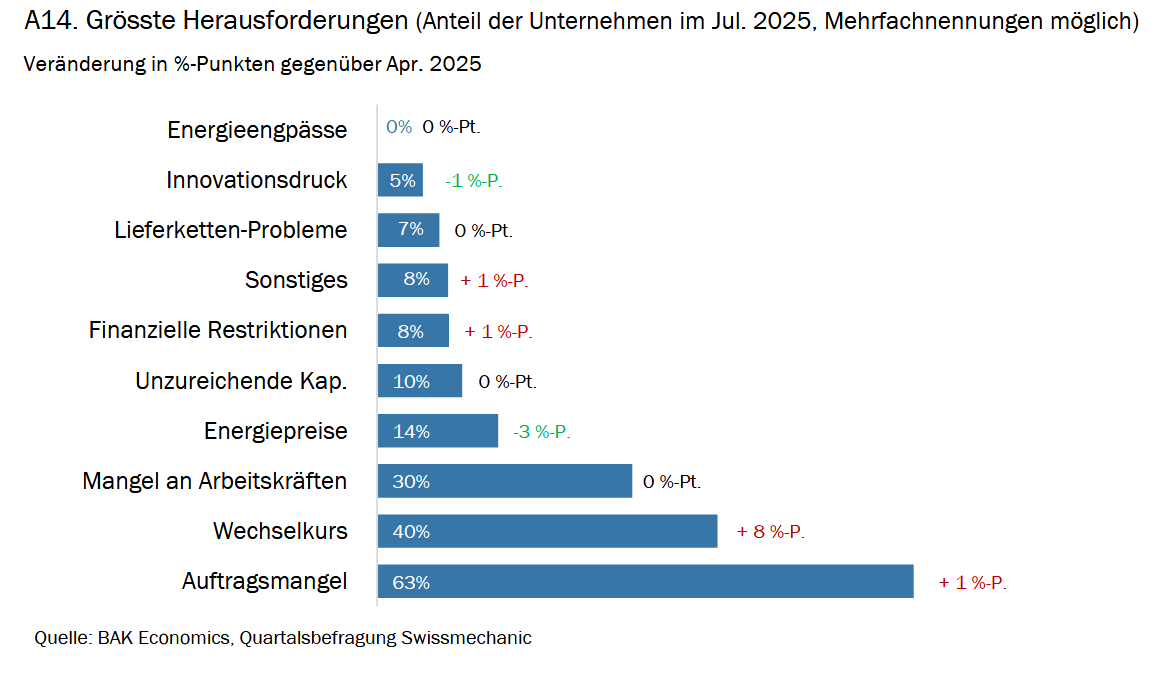

Heute hat Swissmechanic, der Verband der kleineren, weniger exportorientierten Firmen, seine Umfrage veröffentlicht. Diese stammt zwar aus dem Juli. Der Wechselkurs ist hier nach der Nachfrageschwäche das Problem Nr. 2. Die US-Zölle dürften das seither kaum geändert haben, da die Swissmechanic-Firmen nur 4 Prozent ihres Umsatzes direkt mit den USA machen.

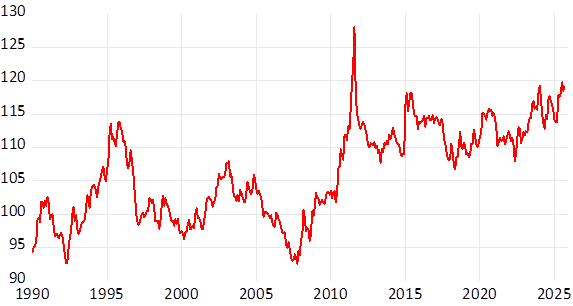

Dass der Frankenkurs zuoberst auf dem Sorgenbarometer ist, überrascht nicht. Der Franken hat sich in den letzten Monaten markant aufgewertet. Der reale Frankenkurs ist heute höher als nach dem Aufwertungsschock im Januar 2015, als der Mindestkurs aufgehoben wurde.

Realer Aussenwert des Frankens gemäss SNB

Im Unterschied zu den US-Zöllen, die von der Regierung Trump beschlossen und die von Schweiz kurzfristig nur über Verhandlungsgeschick und Verhandlungsglück beeinflusst werden können, ist der Franken unsere eigene Währung. Die Nationalbank SNB hat grundsätzlich das Monopol in der Frankenproduktion. Dementsprechend kann die sie auf die eigene Währung Einfluss nehmen und auf einen fairen Frankenkurs hinwirken.

Vor dem ersten Frankenschock im Jahr 2010 machte die SNB eine kluge Wechselkurspolitik. Immer wenn sich der Franken gegenüber dem Euro einem Kurs von 1.50 Franken/Euro bzw. in schweren Fällen 1.45 Franken/Euro annäherte, gab sie den Marktteilnehmern im Devisenmarkt zu verstehen, dass sie den Franken über diesen Grenzen haben will. Ohne einen expliziten Mindestkurs einzuführen.

Das hat gut funktioniert. Und es hatte vor allem einen selbstverstärkenden Effekt. Weil Pensionskassen und andere Anleger:innen die Gewissheit hatten, dass der Franken wahrscheinlich nicht unter diese Kurse von 1.50 oder 1.45 fallen würde, investierten sie in Fremdwährungen. Das nahm Druck vom Franken. Grosse Aufwertungen gegenüber dem Euro blieben aus – bis die SNB im Jahr 2010 in einer Aufwertungsphase plötzlich bekannt gab, dass sie sogar einen Franken von 1.40 und darunter zulassen würde.

Heute herrscht ziemliches Rätselraten in Bezug auf die Wechselkurspolitik der SNB. Deshalb sichern sich sehr viele Anleger:innen gegen Wechselkursrisiken ab. Der allergrösste Teil der Finanzanlagen wird im Franken getätigt, was die Aufwertung begünstigt.

Die Realwirtschaft braucht einen tragbaren Frankenkurs. In der momentanen Situation erst recht. Die SNB ist hier gefragt, indem sie endlich wieder für mehr Stabilität und Berechenbarkeit sorgt. Das Positive ist: Die Frankenüberbewertung ist ein wirtschaftliches Problem, das wir selber angehen können. Im Unterschied zur Auslandkonjunktur und – zu einem grossen Teil – auch den US-Zöllen.