Im Parlament wird gegenwärtig über die Finanzierung der 13. AHV-Rente diskutiert. Am besten und einfachsten wäre es, wenn die Lohnbeiträge um 0.8 Lohnprozente erhöht wurden. Doch das erweist sich als besonders schwierig. Weil die Arbeitgeber und die bürgerlichen Parteien dagegen Sturm laufen. Obwohl die Lohnbeiträge in gesunken sind und eine Erhöhung problemlos tragbar wäre.

Eine Finanzierung der Sozialwerke über Lohnprozente hat verschiedene Vorteile:

- Lohnbeiträge sind umverteilend, wenn die Leistungen begrenzt sind, die Lohnbeiträge wie bei der AHV hingegen für den ganzen Lohn bezahlt werden müssen.

- Wenn Lohnbeiträge erhoben werden, müssen die Arbeitgeber mitzahlen. Die Arbeitnehmenden profitieren.

- Die Löhne steigen mit der wirtschaftlichen Entwicklung. Lohnbeiträge sind deshalb eine sehr solide oder stabile Finanzierungsform. Im Unterschied zu Finanztransaktionssteuern oder anderen Einnahmequellen mit hoher Volatilität.

- Wenn die Leistungen über Lohnbeiträge bezahlt werden, stärkt das den Versicherungscharakter des Sozialwerkes. Es wird dann auch schwieriger wieder Leistungen zu kürzen.

- Ein weiterer Vorteil ist, dass die Lohnfinanzierung keine Verfassungsänderung braucht. Im Gegensatz zu Mehrwertsteuer-Erhöhungen.

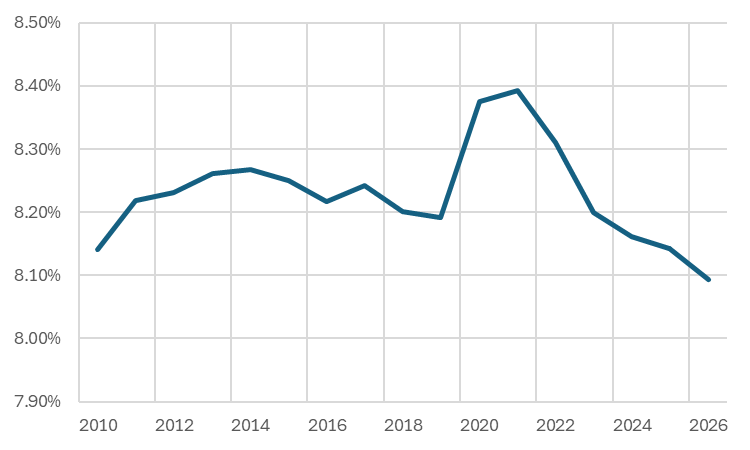

Trotz diesen Vorteilen kommt es selten vor, dass die Lohnbeiträge für die Sozialversicherungen erhöht werden. Die AHV-Beiträge wurden seit 1975 nur einmal – in der Steuerreform STAF im Jahr 2020 – von 8.4 auf 8.7 Prozent erhöht. Die MWSt hingegen zwei Mal – deutlich stärker – um 1 und 0.4 MWSt-Prozente. Die Beiträge für die ALV sind gesunken. Sie betrugen 1995 3 Prozent. Heute sind sie 2.2 Prozent. Zudem wurde auf 2023 ein zusätzliches Prozent für hohe Löhne abgeschafft ("Solidaritätsprozent"). In den letzten Jahren sind die Lohnbeiträge der Arbeitgeber gesunken – vor allem bei den Familienzulagen und der Berufsunfallversicherung. Weil wir weniger Kinder haben. Und weil es weniger schlimme Berufsunfälle gibt. Trotz der Erhöhung für die AHV im Jahr 2020.