Pensionierte nehmen viel mehr Kapital aus den Pensionskassen: Gibt es eine Vertrauenskrise? Was soll man tun?

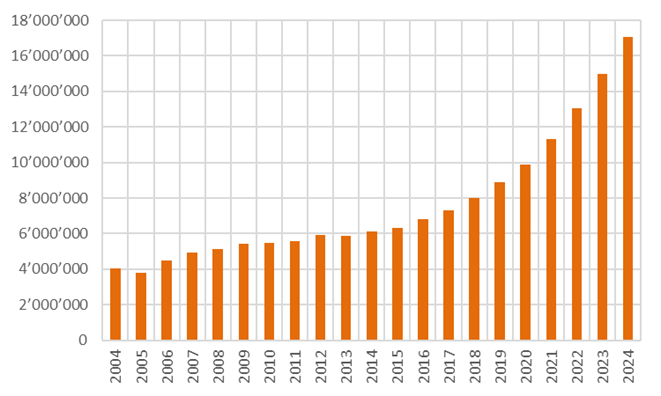

Kapitalleistung bei Pensionierung: Jahresbetrag in 1000 Franken (Total)

Diese Entwicklung gibt Anlass zur Sorge. Es gibt heute mehr Pensionierte als früher, die glauben, mit dem Kapitalbezug besser zu fahren als mit einer Rente. Nicht wenige wurden von Banken und Vermögensverwaltern «beraten». Ihnen wurde vorgerechnet, dass sie mehr Geld haben, wenn sie das Kapital selber anlegen. Doch viele der Kapitalbezüger werden ihren Entscheid früher oder später bereuen.

Wer das Kapital bezieht, hat keine Rente. Wenn man früh nach der Pensionierung stirbt, ist das finanziell kein Problem. Je nachdem gibt es sogar mehr Geld für die Erben. Doch zum Glück wissen wir nicht, wie lange wir leben werden. Viele werden länger leben, als die Durchschnitts-Lebenserwartung in der Statistik zeigt. Wer das Kapital so anlegt und aufbraucht, dass es nicht für ein längeres Leben reicht, hat früher oder später ein Einkommensproblem.

Der riesige Vorteil der Pensionskasse ist, dass sie dieses Problem verhindert. Wenn die Kasse gross genug ist, halten sich die Leute, die früh oder sehr spät sterben, die Waage. Sie kann allen eine Rente bis ans Lebensende zahlen – als hätte jeder und jede von uns eine Durchschnittslebenserwartung.

Warum nehmen heute viel mehr Leute viel Kapital aus der Pensionskasse? Ist es ein Zeichen dafür, dass das Vertrauen in die Pensionskassen geschwunden ist? Ein Grund für den Kapitalbezug sind die «Berater» oben, die den Versicherten ihre privaten Vorsorgelösungen verkaufen wollen und ihnen Schönwetter-Berechnungen vorlegen. Dazu kommt, dass die sinkenden Leistungsversprechen in den Pensionskassen am Vertrauen genagt haben. Die Pensionskassen können zwar nichts für die tieferen Zinsen auf den Finanzmärkten. Aber sie haben teilweise zu vorsichtig agiert und zu viele Reserven gebildet. Zahlreiche Pensionskassen waren sogar froh, dass die Pensionierten das Kapital nahmen, weil sie damit weniger Risiko auf der Bilanz haben. Das hat sich glücklicherweise zu ändern begonnen. Die «technischen Rückstellungen» werden wieder abgebaut. Und die Vorsorgeguthaben werden wieder höher verzinst und auch Renten punktuell erhöht. Generelle Rentenerhöhungen sind aber nach wie vor die Ausnahme. Und nach wie vor gibt es zahlreiche schwarze Schafe unter den Pensionskassen, die teuer sind und ungenügende Leistungen bieten. Die Aufsicht schaut zu wenig gut hin. Der Marktanteil der Versicherungen, die mit der zweiten Säule Geld verdienen, steigt.

Viele Pensionskassen sind über diese steigenden Kapitalbezüge erschrocken. Sie haben Massnahmen ergriffen – u.a. auch in Form von Leistungsverbesserungen. Doch es braucht mehr. Die Versicherten brauchen von Banken und Vermögensverwaltern unabhängige Informationen, ob sie besser Rente oder Kapital beziehen. Die Pensionskassen könnten ihnen zusammen mit den Sozialpartnern ein entsprechendes Informationsangebot machen. Die Aufsicht muss stärker durchgreifen, damit unfaire Anbieter kein Geld aus der zweiten Säule abzweigen können. Die zweite Säule ist eine Sozialversicherung. Für Firmen, die keine eigene Kasse führen können, braucht es ein Non-Profit-Angebot mit einem sehr guten Preis-Leistungsverhältnis – wie es die Sozialpartner in verschiedenen Branchen bereits anbieten.