Die Rente aus der Pensionskasse ist für viele Arbeitnehmende neben der AHV die wichtigste Einkommensquelle im Alter. Wer heute in Rente geht, hat rund 1700 Franken pro Monat von der Pensionskasse. Im Gegensatz zur AHV kann es aber bei den Pensionskassen sehr unterschiedlich sein, wie viel Rente man für seine Beiträge erhält. Weil die Altersguthaben je nach Kasse anders verzinst werden, gibt es für die gleichen Lohnbeiträge mal mehr, mal weniger Alterskapital.

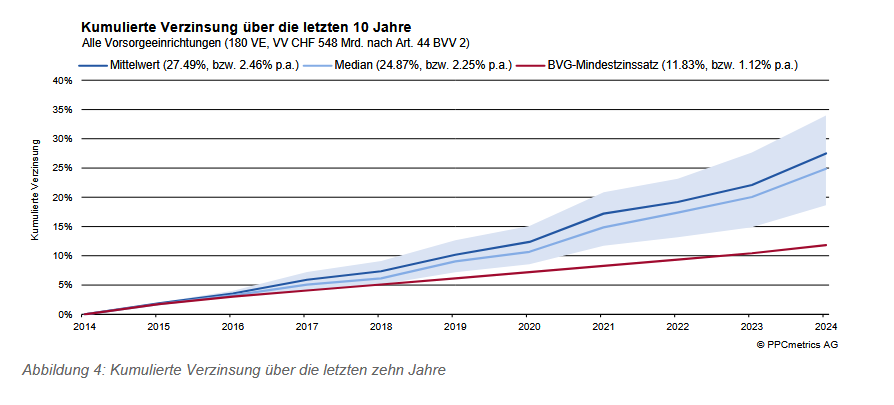

Das neue Pensionskassen-Jahrbuch zeigt das auf eindrückliche Weise, indem es die Zinsen auf den Altersguthaben über die letzten 10 Jahre grafisch darstellt. Das hellblaue Band in der Grafik unten gibt den Zinsunterschied für die mittleren 50 Prozent der Kassen an. Dieser beträgt rund 15 Prozent. Die untere Grenze entspricht dem tiefsten Viertel der Pensionskassen. Die obere Grenze dem obersten Viertel.

Wer in einer Kasse mit tieferen Zinsen war, hat somit aufgrund des Zinsunterschiedes rund 15 Prozent weniger Alterskapital als ein:e Arbeitnehmer:in einer Kasse mit höheren Zinsen (ohne Zinseszinseffekt). Weniger Alterskapital heisst in der Regel auch weniger Rente. Wobei die Rente natürlich auch von anderen Faktoren bestimmt wird, wie z.B. durch die Verzinsung der Guthaben von Pensionierten usw.