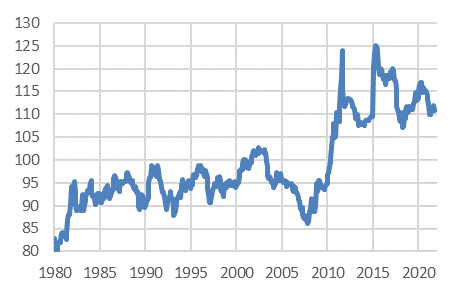

Der Franken hat sich seit September wieder in beunruhigendem Masse aufgewertet. Seit einiger Zeit bewegt er sich wieder im Bereich von etwas über 1.05 Fr./Euro. Damit ist er klar überbewertet. Das zeigt ein Vergleich zu Deutschland, welches eine ähnliche Wirtschaftsstruktur aufweist wie die Schweiz. Bis zur Phase der starken Aufwertung ab 2010 war der reale Wechselkurs ziemlich konstant – einmal abgesehen von vorübergehenden Schwankungen. Dann schoss er steil in die Höhe und liegt momentan immer noch rund 15 Prozent über dem früheren Mittel. Das bedeutet somit auch, dass der «faire» Franken-Eurokurs zwischen 1.15 und 1.20 Franken/Euro liegen dürfte.