Ein Trost in der schwierigen Corona-Zeit ist, dass es dank den Negativzinsen kaum je günstiger war, staatliche Krisenpakete zu finanzieren, als heute. Selbst wenn die Krise den Bund insgesamt 60 Mrd. Fr. kosten würde, kann er das Geld für 10 Jahre zu rund -0.5 Prozent aufnehmen. Die Gläubiger müssen ihm pro Jahr ungefähr 300 Mio. Fr. überweisen!

Umso überraschender sind deshalb Forderungen von Bundesrat Ueli Maurer oder Economiesuisse, dass die Corona-Schuld zurückbezahlt werden müsste. Die von Bundesrat Merz damals verschärfte Schuldenbremse verlangt sogar eine Tilgung der Schuld in etwas mehr als 6 Jahren. Ein Abbau der Corona-Schulden gemäss dieser Merz-Regel («Ergänzungsregel») würde die Schweizer Wirtschaft in eine Dauerrezession stürzen. Denn man müsste jährlich mehr als 1 Prozent des Bruttoinlandproduktes einsparen.

Aus ökonomischer Sicht ist der Abbau der Schuld unter den gegenwärtigen Umständen unnötig. Das zeigt der Ökonom Cédic Tille in seiner Analyse zur Schweiz beispielhaft. Solange das erwartete Wirtschaftswachstum höher ist als Zins, verringert sich die Schuld in Relation zum Bruttoinlandprodukt automatisch (sinkende Schuldenquote). Im Negativzinsumfeld wird das noch beschleunigt, da der Bund von den Negativzinsen profitieren kann und Jahr für Jahr dadurch zusätzlich Geld einnimmt.

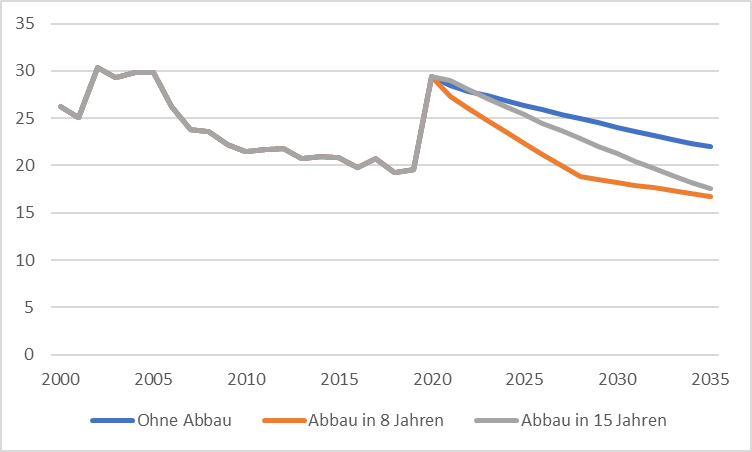

Auf der anderen Seite lähmen Sparprogramme die wirtschaftliche Entwicklung. Selbst wenn die Corona-Schuld in 15 Jahren amortisiert würde, müssen immer noch fast 4 Mrd. Fr. pro Jahr eingespart werden (oder rund 0.5 BIP-Prozente). Gerade in der gegenwärtigen Situation mit der stark gestiegenen Arbeitslosigkeit würde das wirtschaftlich sehr weh tun.

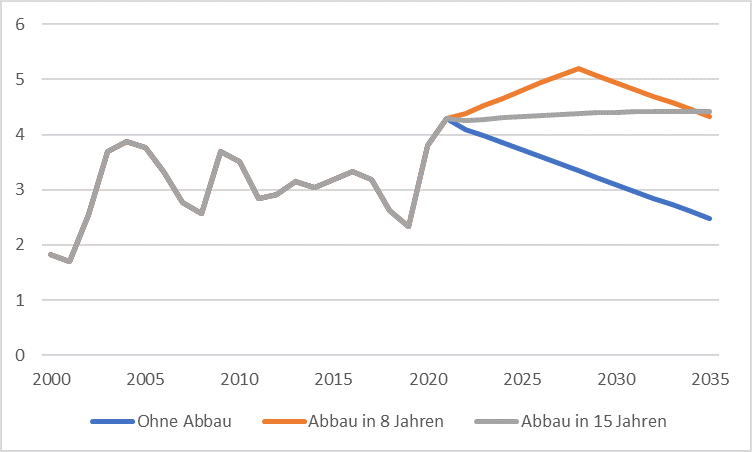

Damit man diese Auswirkungen besser sieht, hier eine modellhafte Darstellung. Für 2020/21 werden die Prognosen der KOF für BIP-Wachstum, Arbeitslosenquote und Langfristzinsen übernommen. Danach wächst das nominelle BIP um 1.7 Prozent pro Jahr. Die Langfristzinsen liegen bei -0.5 Prozent. Die Arbeitslosigkeit reagiert auf das BIP-Wachstum wie in den letzten 8 Jahren. Die Sparmassnahmen übertragen sich 1:1 auf das BIP.

Die Grafik unten zeigt, dass der Anteil der Bundesschulden am BIP – auch wenn man die 60 Mrd. Fr. stehen lässt – im Laufe der Zeit auf historisch tiefe Niveaus sinken. Die Sparprogramme führen hingegen zu einer höheren Arbeitslosigkeit. In diesem zugegebenermassen einfachen Modell bleibt die Arbeitslosenquote hoch oder steigt sogar noch weiter an.