71 Prozent der Leute sind für eine 13. AHV-Rente. Das zeigt eine gestern publizierte Umfrage. Kein Wunder: Wegen den steigenden Krankenkassen-Prämien, Mieten und Preisen reicht die Rente immer weniger zum Leben. Zudem sinken die durchschnittlichen Pensionskassenrente seit Jahren.

Die Gegnerinnen und Gegner der 13. AHV-Rente werden natürlich auf die Kosten hinweisen. Die 13. Rente würde bei der AHV zu hohen Defiziten führen. Tatsache ist: Das Leben wird teurer. Wer pensioniert wird, braucht deshalb mehr Rente. Die Frage ist einzig, wie die Leute zu mehr Rente kommen. Für 9 von 10 Menschen ist die AHV die beste Lösung. Einzig Gutverdienerinnen und Gutverdiener fahren mit einer privaten Vorsorge besser.

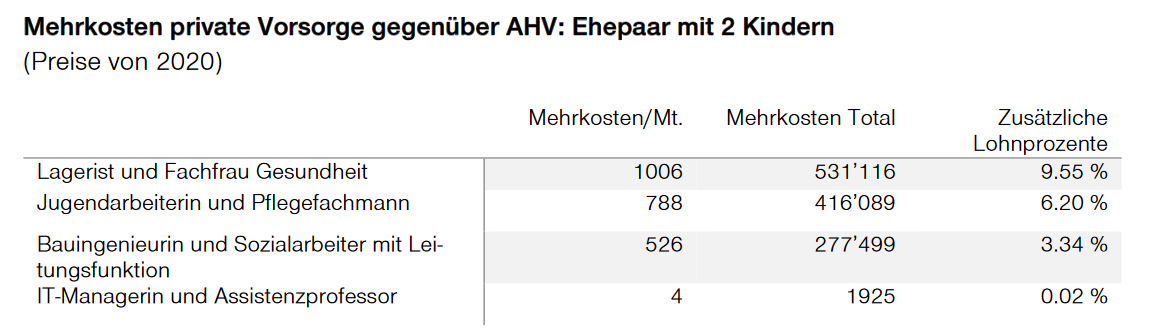

Der SGB hat das berechnet. Gäbe es keine AHV sondern nur private Vorsorgelösungen, müssten Familien mit mittleren Einkommen rund 400'000 Fr. mehr für die gleiche Rente zahlen. Bei den Alleinstehenden sind es 200'000 bis 250'000 Fr. mehr. Sofern sie sich das überhaupt leisten könnten … Die Rentenlücke würde mit einer 13. AHV-Rente viel effizienter und gerechter geschlossen als mit der privaten Vorsorge.