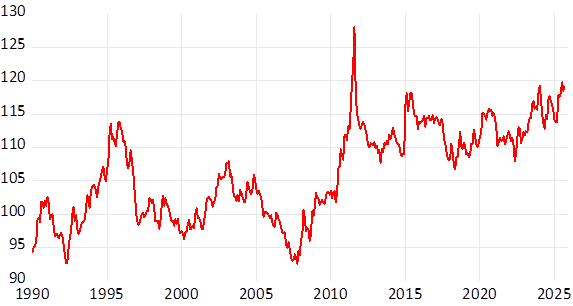

Der Franken hat sich seit Anfang Jahr aufgewertet. Obwohl er gegenüber dem Dollar wegen den US-Zöllen hätte schwächer werden müssen. Der reale Frankenkurs ist nun sogar höher als im Januar 2015 – nach der Aufgabe des Franken-Mindestkurses durch die SNB.

Das Frankenparadox: Weil Pensionskassen und Anleger:innen sich mehr gegen die Aufwertung absichern, droht weitere Aufwertung und tiefere Zinsen

Blog Daniel Lampart

Realer Aussenwert des Frankens

Wechselkursbewegungen sind schwierig zu erklären, weil sie immer mehrere Ursachen haben und durch die Spekulation geprägt sind. Tatsache ist aber, dass die institutionellen Anleger in der Schweiz wie die Pensionskassen ebenfalls dazu beitragen, dass sich der Franken aufwertet. Ohne dass sie das beabsichtigen.

Vor der Finanzkrise in den Jahren 2007/8 und der starken Aufwertung des Frankens hatten die Pensionskassen gegen 30 Prozent ihrer Anlagen in Fremdwährungen. Das zeigen Umfragen. Dann setzte eine starke Aufwertung des Frankens ein. Gegenüber dem Euro von über 1.60 Fr./Euro auf fast 1:1. Die Nationalbank trug leider zu dieser Aufwertung bei. Indem sie den Marktteilnehmer:innen mit einer sehr unglücklichen Kommunikation signalisierte, dass sie die Aufwertung des Frankens zulässt.

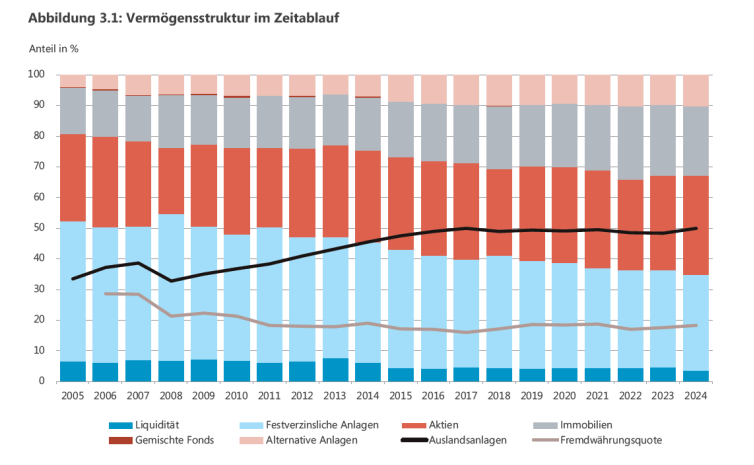

Wer Fremdwährungsanlagen hatte, verlor Geld. Viele wurden vorsichtiger. So auch zahlreiche Pensionskassen. Sie reduzierten den Fremdwährungsanteil auf unter 20 Prozent – vor allem über Wechselkursabsicherungen wie die Grafik unten aus einer Studie von Complementa zeigt. Ende 2024 lag dieser Anteil noch bei 16 Prozent. Zahlreiche institutionelle Anleger haben ihr Fremdwährungsrisiko aufgrund der erratischen Politik der neuen US-Regierung nochmals reduziert. Es wäre keine Überraschung, wenn der Anteil heute unter 16 Prozent liegen würde.

Dieser Rückzug der Anleger:innen von den Fremdwährungen in den Franken hatte Auswirkungen auf die Devisenmärkte. Er trug – zusammen mit verschiedenen anderen Faktoren - zur Aufwertungstendenz des Frankens bei. Die Nationalbank musste Gegensteuer geben.

Wenn die Anleger:innen weniger Franken und mehr Fremdwährungen halten würden, wäre die Wirkung umgekehrt. Doch damit sie das tun, bräuchten sie mehr Sicherheit von der Nationalbank, dass sich der Franken stabiler entwickelt und dass er sich nicht wieder plötzlich spürbar aufwertet. Wie das die Nationalbank vor der Aufwertung 2009/2010 tat. Sie signalisierte den Marktteilnehmenden, dass sie einen Frankenkurs über 1.50 bzw. 1.45 gegenüber dem Euro anstrebt. Und sorgte damit nicht nur für stabile Rahmenbedingungen für Anleger:innen und Realwirtschaft. Sondern auch dafür, dass die Anleger:innen mehr Fremdwährungsrisiko auf sich nahmen und die Arbeit der Nationalbank erleichterten.

Auch für die Zinssituation in der Schweiz ist es besser, wenn weniger im Franken angelegt wird. Heute sind die Zinsen in der Schweiz wieder nahe bei null; für kürzere Laufzeiten sind sie sogar negativ. Etwas höhere Zinsen wären für die Pensionskassen eine Erleichterung. Für die Realwirtschaft wären sie tragbar.