Die Kaufkraft der Altersrenten in der Schweiz sinkt. Das ist nicht nur ein Problem für die Pensionierten, sondern auch für die Berufstätigen, die in Zukunft in Rente gehen werden. Die Renten der Pensionskassen sind um 13 Prozent gesunken und werden weiter sinken. In der Schweiz ist eine Rentenlücke aufgegangen. Diese wird sich in den nächsten Jahren schmerzhaft vergrössern. Vor allem die Mittelschichtshaushalte stehen im Alter vor immer grösseren finanziellen Herausforderungen.

Die Banken und Versicherungen nutzen die Rentenlücke, um Werbung für ihre Vorsorgeprodukte der 3. Säule zu machen. Sie warnen vor der Rentenlücke und fordern die Berufstätigen auf, in ihre Vorsorgeangebote zu investieren: “Denn sich allein auf die staatliche Vorsorge (1. Säule und 2. Säule) zu verlassen, ist heutzutage nicht mehr ausreichend, um Ihren gewohnten Lebensstandard im Alter halten zu können.” Die Gewerkschaften schlagen hingegen mit der Initiative für die 13. AHV-Rente eine Aufstockung der AHV vor. Weil das Preis-Leistungsverhältnis der AHV für fast alle Arbeitnehmenden viel besser ist als in der privaten, individuellen Vorsorge.

Der SGB hat das Preis-Leistungsverhältnis der 13. AHV und der 3. Säule im Detail nachgerechnet. Die Resultate zeigen: Die AHV ist für den allergrössten Teil der Bevölkerung finanziell viel attraktiver. Dank der 13. AHV haben die Berufstätigen viel mehr Geld zum Leben als wenn sie ihre Rentenlücke mit einer privaten Lösung zu füllen versuchen müssten. Sofern sie überhaupt das Geld dazu haben. Die Preisunterschiede sind enorm. Berufstätige mit mittlerem Lohn zahlen rund 0.4 Lohnprozente für eine 13. AHV-Rente. Das entspricht gemessen an den heutigen Löhnen knapp 80 Rappen pro Tag oder etwas mehr als 20 Franken im Monat.

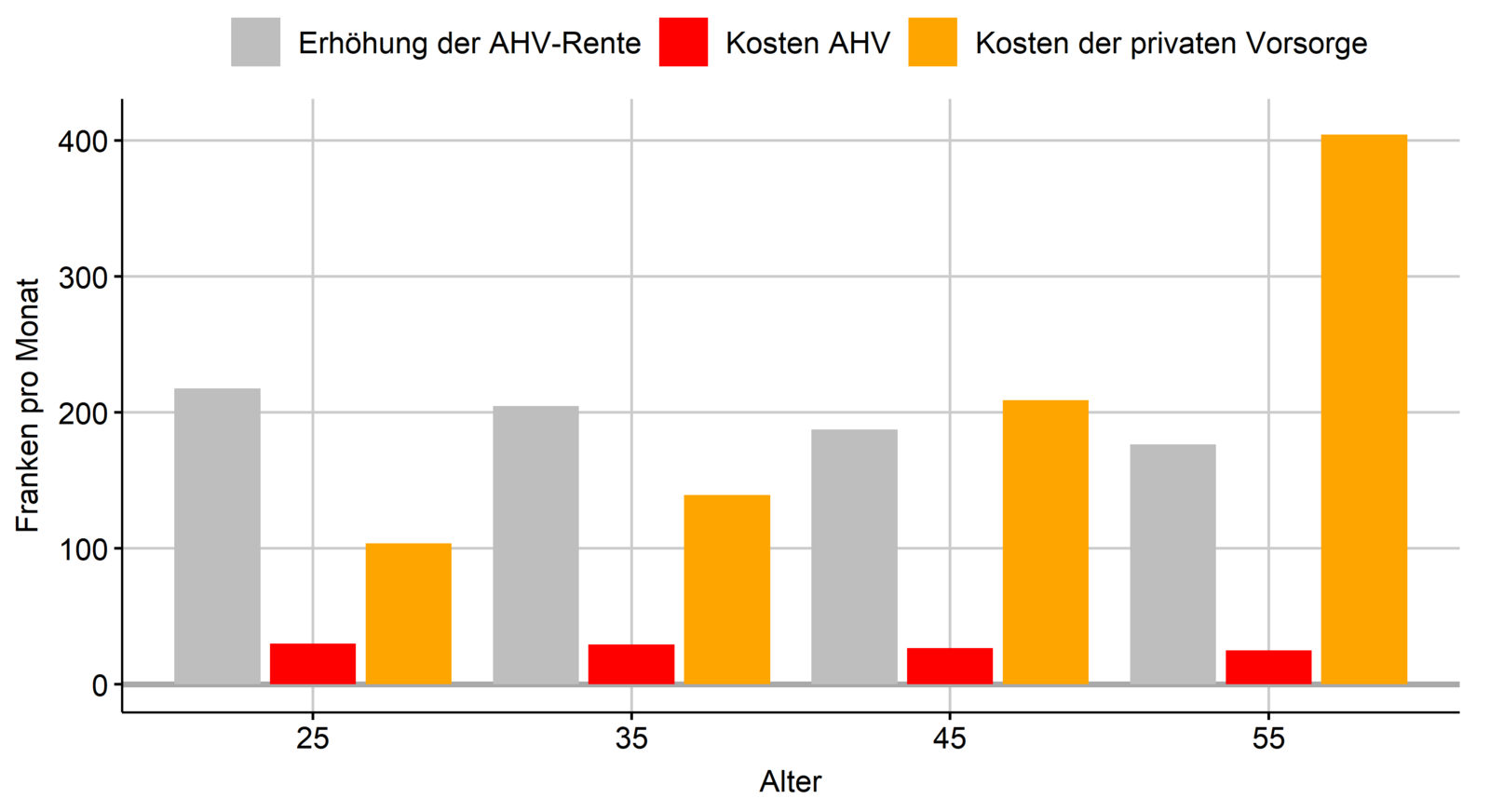

Gemessen an künftigen Löhnen sind es immer noch 0.4 Prozent des Lohnes. Heute 25-jährige mit mittlerem Lohn zahlen über ihre gesamte Erwerbsphase rund 30 Franken im Monat um später knapp 220 Franken mehr Monatsrente in der AHV zu erhalten. Die private Vorsorge kostet sie hingegen rund 100 Franken im Monat. Je älter jemand ist, umso weniger Zeit bleibt, bis zur Pensionierung privat für eine 13. Rente zu sparen. Im Preis-Leistungsvergleich wird die AHV deshalb immer günstiger, je kürzer jemand vor der Pensionierung steht. 55-jährige mit mittlerem Lohn müssten pro Monat privat gegen 400 Franken zu sparen versuchen. In der AHV erhalten sie die Monatsrente für rund 25 Franken Lohnbeiträge. Die AHV-Rente der Jüngeren ist etwas höher, weil sie später pensioniert werden und somit einen etwas höheren Rentenanspruch haben.