Auch bei den Pensionierten drohen Einkommenseinbussen. Die AHV-Renten werden auf den 1. Januar 2023 zwar an die Lohn- und Preisentwicklung angepasst – gemäss dem «Mischindex». Dieser ist der Durchschnitt aus der Teuerung und den Lohnerhöhungen. Weil die Preise 2021/22 aber stärker stiegen als die Löhne, hinkt der Mischindex plötzlich der Teuerung hinterher.

Angesichts dieser Ausgangslage wäre es eigentlich klar, was zu tun ist – zumal die Geschäfte in den Firmen gut laufen. Es braucht

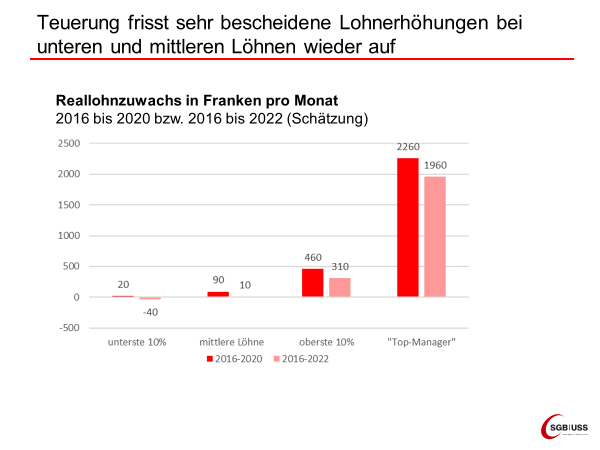

- den Teuerungsausgleich bei den Löhnen plus eine Reallohnerhöhung – vor allem bei unteren und mittleren Löhnen,

- den vollständigen Teuerungsausgleich bei den AHV-Renten (Korrektur des „Mischindexes“),

- eine vollständige Rückerstattung der CO2-Abgabe auf Heizöl u.a. Diese wird heute nur zu 2/3 zurückerstattet,

- eine Erhöhung der Krankenkassenprämienverbilligungen und eine Ausschüttung der überschüssigen Krankenkassenreserven.

Bei den Löhnen gibt es erste Anzeichen, dass die Abschlüsse positiv ausfallen können. Bei den Prämienverbilligungen hat die sozialpolitische Kommission des Nationalrates beschlossen, dass die Prämienverbilligungen um 2.2 Mrd. Fr. ausgestockt werden sollen. Wenn der Nationalrat folgt, wäre ein wichtiger Schritt gemacht.

In die falsche Richtung geht hingegen die Steuerpolitik. Werden die Vorhaben bei Bund und Kantonen realisiert, profitieren vor allen die Gutsituierten. Und es gäbe Milliardenausfälle. Beispielsweise durch:

- die Abschaffung der Verrechnungssteuer für ObligationenanlegerInnen,

- die Erhöhung der Abzüge für Krankenkassenprämien beim Bund und einzelnen Kantonen,

- die Steuererleichterungen für Einzahlungen in 3. Säule,

- die (Teil-)Abschaffung des Eigenmietwerts,

- die Steuerfuss-Senkungen in einzelnen Kantonen.

Diese Vorhaben sind unnötig und fehl am Platz. Eine politische Weichenstellung ist sicher das Referendum zur Verrechnungssteuer am 25. September – zusammen mit AHV21.