Untragbare Krankenkassenprämien

Untragbare Krankenkassenprämien – die Situation spitzt sich zu

Factsheet

Sie besetzen regelmässig einen der obersten Plätze des Schweizer Sorgenbarometers: die Rede ist von den Krankenkassenprämien und den Gesundheitskosten. Zu Recht, denn während sich die Löhne kaum bewegen, schiessen die Krankenkassenprämien ungebremst in die Höhe. Trotzdem sieht die Politik untätig zu. Und die Kantone weigern sich, das Instrument der individuellen Prämienverbilligung (IPV) so zu nutzen, dass Haushalte mit tiefen und mittleren Einkommen endlich angemessen entlastet werden. Obwohl genau das ihre gesetzliche Pflicht wäre. Es ist auch keine Linderung in Sicht: 2024 sollen die Prämien bereits das zweite Mal in Folge um 6.5 Prozent steigen. Damit spitzt sich die Situation dramatisch zu: Für immer mehr Menschen in der Schweiz werden die Krankenkassen zu einer ernsthaften finanziellen Bedrohung und die Gesundheit zu einem Luxusgut, bei dem man sparen muss.

Prämienerhöhung um 6.5 Prozent – was heisst das?

Wer arbeiten muss, um die Krankenversicherung bezahlen zu können, weiss es: Die Krankenkassenprämien steigen seit Jahren viel stärker als die Löhne. Die Prämien sind bereits heute auf einem unerträglich hohen Niveau. Ein durchschnittliches Schweizer Paar mit zwei Kindern musste dieses Jahr mehr als 1’000 Franken monatlich für die Krankenkasse bezahlen, selbst wenn es ein HMO-Modell mit Normalfranchise gewählt hat. Statt diesen unhaltbaren Zustand zu verbessern, steigen die Prämien 2024 erneut. Aber was heisst eine neuerliche Prämienerhöhung für den Wohlstand einer durchschnittlichen Familie? Geht man davon aus, dass die Familie ein verfügbares Einkommen von gut 10’000 Franken hat, muss man für den Zeitraum 2020 bis 2024 einen Wohlstandverlust prognostizieren. Zwar beträgt die Lohnerhöhung für diese Familie knapp 4’200 Franken, d. h. die Löhne sind um etwa 3 Prozent gestiegen. Aber wenn man erwartet, dass die Krankenkassenprämien im kommenden Jahr wieder um etwa 6.5 Prozent steigen, muss man die 3 Prozent Lohnwachstum einer Prämienexplosion von 13 Prozent gegenüberstellen. In einem Zeitraum von nur vier Jahren sind die jährlichen Kosten für die Krankenkassen um 1’300 Franken gestiegen. Im Klartext: Knapp ein Drittel der Lohnerhöhung hat es gar nie ins Portemonnaie der Familie geschafft, sondern wurde sogleich wieder von der Krankenversicherung aufgefressen. Hinzu kommt, dass auch die Kosten für Miete, Energie, Essen und Mobilität derart gestiegen sind, dass viele Arbeitnehmende einen Reallohnverlust hinnehmen müssen.

Gesundheit verkommt zum Luxusgut

Als das Krankenversicherungsgesetz 1996 in Kraft trat wurde, haben sich Bund und Kantone vorgenommen, Haushalte mit tiefen und mittleren Einkommen so zu entlasten, dass niemand mehr als 8 Prozent des steuerbaren Einkommens für die Krankenkassen ausgeben muss. Um das Ziel zu erreichen, wurde die individuelle Prämienverbilligung eingeführt. Aber das Versprechen wurde nie eingehalten, und heute sind wir weiter davon entfernt denn je: Eine Familie mit einem Bruttoeinkommen von 80’000 Franken muss heute durchschnittlich knapp 13 Prozent davon, d. h. über 10’100 Franken jährlich, alleine für die Krankenkassenprämien aufwenden. Weil die Krankenkassenprämien Kopf-Prämien, d .h. für alle gleich hoch sind, unabhängig vom Einkommen, bedeuten die hohen Prämien für Haushalte mit tiefem Einkommen eine starke Mehrbelastung. Was dabei oft vergessen geht: wenn man in der Schweiz in die Krankenkasse einzahlt, hat man im Grunde erst das Recht, krank zu werden. Denn trotz den Tausenden von Franken, die jeder und jede jährlich in die Krankenkasse einbezahlt, müssen im Krankheitsfall mindestens die ersten 300 Franken selbst bezahlt werden. Weitere Kosten wie beispielsweise Zahnbehandlungen werden gar nicht übernommen. Damit hat die Schweiz eines der teuersten Gesundheitssysteme der Welt. Und die Kostenbeteiligung an den Gesundheitskosten, d. h. der Anteil, den man für anfallende Kosten selbst berappen muss, gehört trotz der horrenden Prämien zu den höchsten im internationalen Vergleich. Kein Wunder, geben immer mehr Menschen an, aus finanziellen Gründen auf wichtige gesundheitliche Behandlungen zu verzichten. So verkommt die Gesundheitsversorgung in der Schweiz zu einem Luxusgut, dass sich bald nur noch die Reichen leisten können.

Grosse kantonale Unterschiede

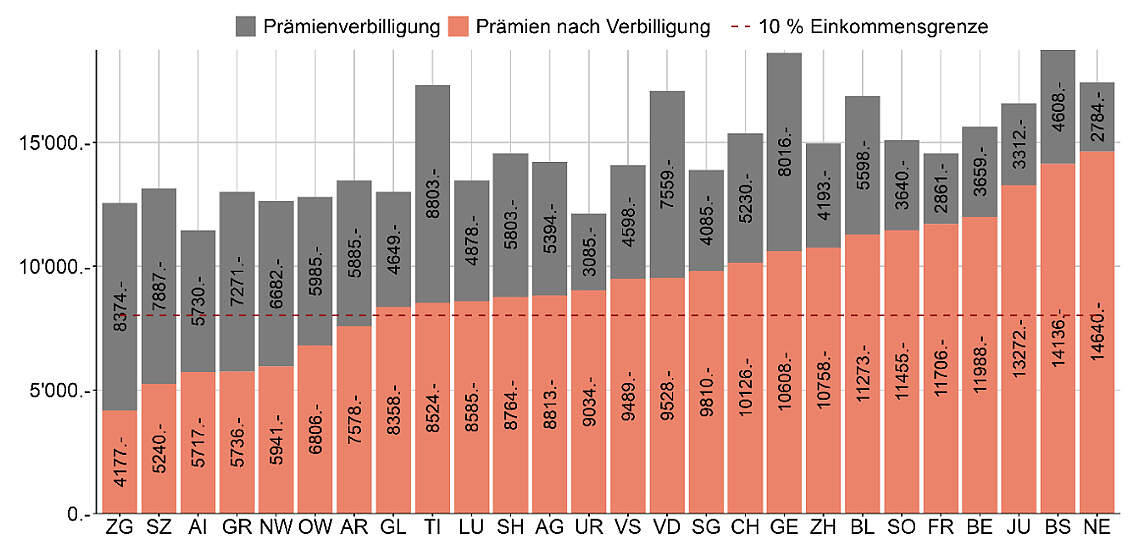

Ein Vergleich zwischen den Kantonen zeigt, wie stark die Prämien das Budget der Menschen belasten – auch nach der Prämienverbilligung. Aber auch die unterschiedliche Belastung je nach Kanton wird erschreckend deutlich. So liegt die Belastung durch die Krankenkassenprämie nach Verbilligung im Kanton Zug für Einkommen zwischen 60’000 und 100’000 Franken bei rund 5 Prozent des Bruttoeinkommens, während sie im Kanton Neuenburg zwischen 15 und 20 Prozent liegt. Für eine vierköpfige Familie mit einem Bruttoeinkommen von 80’000 Franken heisst das konkret, dass sie im Kanton Zug jährlich gut 4’100 Franken für die Standardprämien bezahlen muss. Im Kanton Neuenburg muss sie für die exakt gleichen Leistungen über 10’000 Franken mehr bezahlen. Wie willkürlich das ist, zeigt ein Beispiel: Wohnt die Familie in Olten, muss sie heute über 14 Prozent ihres Bruttoeinkommens, nämlich 11’455 Franken für die Krankenkasse aufwenden. Wohnt dieselbe Familie ein paar Bahnkilometer weiter östlich in Aarau, zahlt sie «nur» 8’813 Franken, d. h. 11 Prozent ihres Brutto-Einkommens (bei beinahe gleich grosser Steuerbelastung). Das eingesparte Geld reicht knapp, um einem der beiden Kinder das Jugend-GA der SBB zu zahlen.

Kantone nehmen ihre Pflicht nicht wahr

Ziel der individuellen Prämienverbilligung ist die Entlastung von Haushalten mit tiefen Einkommen. Aber auch der Mittelstand hat explizit Anspruch auf Entlastung. Die nationale Gesetzgebung gibt vor, dass Haushalte mit kleinen und mittleren Einkommen Anspruch auf Prämienverbilligung von mindestens 80 Prozent für ihre Kinder, resp. 50 Prozent für junge Erwachsene haben. Es liegt in der Kompetenz der Kantone, die Prämienverbilligungssysteme festzulegen und zu entscheiden, wer wie viel Prämienverbilligung beanspruchen kann. Die Kantone haben es also in der Hand, die Menschen zu entlasten. Aber sie tun nichts dergleichen. Während sie sich mit Steuergeschenken an die Reichen und die Unternehmen regelrecht überstürzen, braucht es Bundesgerichtsurteile, um sie an die normalen Menschen zu erinnern. So geschehen zum Beispiel im Kanton Luzern: Dieser wurde 2019 dazu verdonnert, die Einkommensgrenze, welche zum Bezug von Prämienverbilligung berechtigt, nach oben zu korrigieren. Bis dahin wurden viele Menschen von der Prämienverbilligung ausgeschlossen obwohl sie Anrecht darauf gehabt hätten. Auch andere Kantone mussten die Obergrenze anpassen, weil sie gegen Bundesrecht verstossen haben.

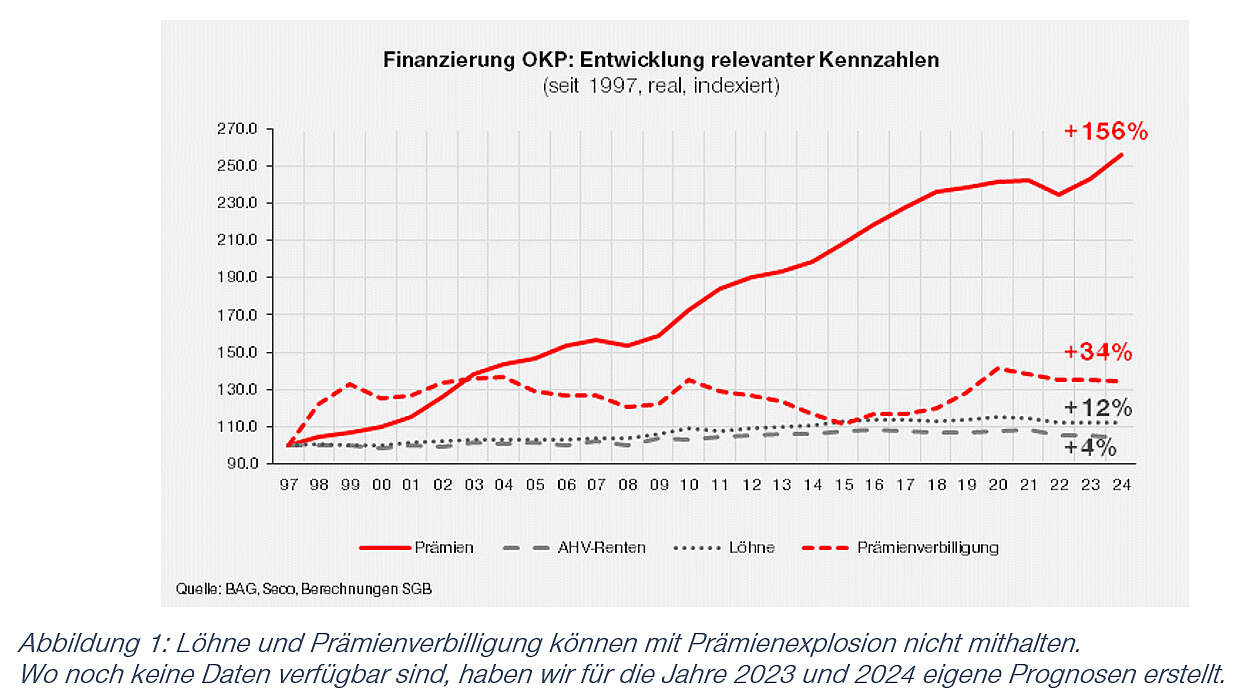

Ein Blick auf die Kantonsfinanzen zeigt zudem: die Kantone hätten durchaus Spielraum, die Situation zu entschärfen. Aber seit Jahren sehen sie tatenlos zu, wie die Krankenkassenprämien steigen und steigen und unternehmen nichts dagegen. Seit 1997 sind die Prämien um über 140 Prozent gestiegen, während die Prämienverbilligung gerade mal um 40 Prozent gestiegen ist. Auf dem Rest bleiben die Menschen sitzen.

Es braucht jetzt eine Entlastung

Der immer zunehmenderen Belastung der Menschen durch die Prämienexplosion muss endlich Einhalt geboten werden. Die Prämienverbilligungsinitiative von SP und Gewerkschaften bietet hier Abhilfe. Sie legt fest, dass die Krankenkassenprämien nicht mehr als 10 Prozent eines Haushaltsbudgets ausmachen dürfen. Damit entlastet sie nicht nur tiefe und mittlere Einkommen, sondern schafft auch die absurden kantonalen Unterschiede aus der Welt.

Untragbare Krankenkassenprämien:

Die Prämienlast bei 10% des Einkommens deckeln!

- Am 16. September 2023, Besammlung 13.30 Uhr, Schützenmatte, Bern.

- Infos zu den Extrazügen folgen