Die Renten in der Schweiz sind zu tief, weil das Leben teurer wird und die Pensionskassenrenten sinken. Das ist der Tenor im Land. Sehr viele Leute sagen deshalb Ja zur 13. AHV-Rente.

Die bürgerlichen Parteipräsidenten haben nun in einer Panikreaktion einen untauglichen Vorschlag wiederbelebt. Wenn die 13. AHV abgelehnt würde, wollen sie die «AHV-Renten» für «Bedürftige» erhöhen. In Wirklichkeit ist dieser Vorschlag ist irreführend. Er erreicht den grössten Teil der Leute nicht, die am dringendsten eine Rentenverbesserung brauchen. Das schafft nur die 13. AHV-Rente. Dazu kommt, dass diese Versprechen wenig wert sind. Zuerst hat das Parlament in Bern vor den Wahlen den AHV-Teuerungsausgleich versprochen. Wenige Monate später wurde der Vorschlag dann abgeschossen.

Vom Vorschlag würden nur kinderlose Personen profitieren, die weniger als 3300 Fr./Mt. (x13) verdienten. Alleinerziehende, die mit ihrem Geld knapp haushalten mussten, erhalten nichts. Auch bei den Ehepaaren dürfte kaum jemand mehr Rente haben. Obwohl die Betroffenen viel mehr für die Krankenkasse zahlen müssen. Obwohl die Mieten und die Preise steigen. Und obwohl die Pensionskassenrenten sinken. Warum das?

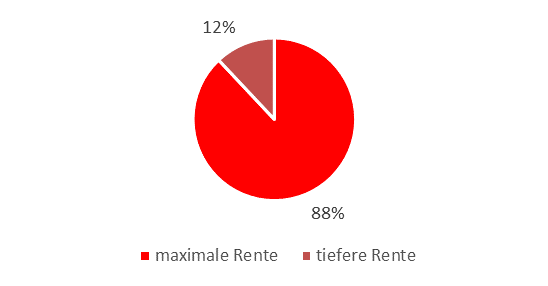

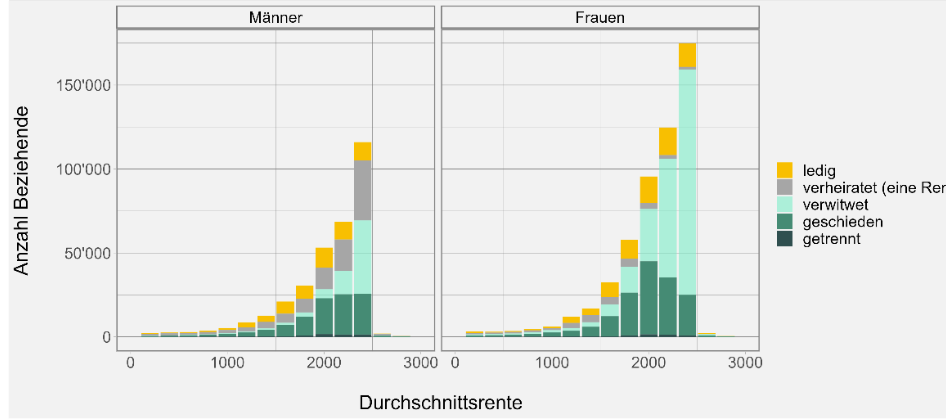

Wer das Leben lang gearbeitet hat, erhält in den allermeisten Fällen eine AHV-Rente von rund 2000 Franken im Monat. Bei den Ehepaaren ist die Maximalrente der Normalfall. 88 Prozent von ihnen erhalten die für ihre Beitragsjahre maximale Rente. Weil es nicht nur für die Lohnbeiträge AHV-Rente gibt, sondern auch für Kinder und für die Betreuung Angehöriger – nämlich zusätzliche 300 bis 400 Franken Rente im Monat. Darum haben auch Alleinerziehende, die Teilzeit gearbeitet haben, in der überwiegenden Zahl der Fälle eine AHV von 2000 Franken.

Die Minimalrente ist der grosse Ausnahmefall. Nur 0.3 Prozent der AHV-RentnerInnen in der Schweiz erhalten dieses Minimum (4200 Haushalte, volle Beitragszeit). Das sind vor allem Personen, die kaum berufstätig waren - wie beispielsweise Menschen mit Drogenkarriere, Schwer-Behinderte oder Häftlinge. Diese waren vorher in der Sozialhilfe. Ihnen geht es dank AHV und EL im Rentenalter besser.